{kind=link}

22.08.2011

Золото продолжало появляться на первых полосах газет на прошлой неделе, - оно достигло почти $1,900 за унцию в пятницу, прежде чем решило отдохнуть около $1,850. 15% рост золота за последний месяц к новым номинальным максимумам вновь вызвал к жизни разговоры о «золотом пузыре» со стороны многих экспертов. Долгосрочные золотые быки были вынуждены слушать этих нигилистов, с тех пор как золото достигло $500 за унцию. Если бы вы прислушались к ним тогда, то вы бы упустили приблизительно 270% рост золота с того момента.

Тем не менее, золото должно пережить коррекцию. 10% падение пройдет незамеченным. Коррекция стала бы здоровым явлением для рынков, так как она вытрясла бы из них краткосрочных спекулянтов, тогда как долгосрочные фундаментальные факторы остались бы нетронутыми.

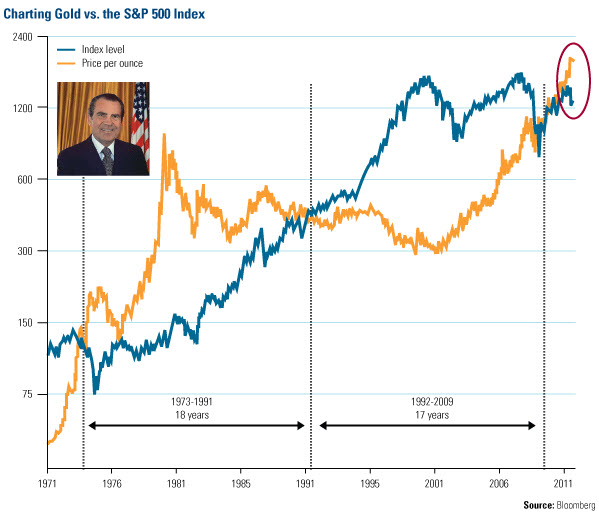

Сорок лет назад президент Ричард Никсон (Richard Nixon) «закрыл золотое окно», тем самым закончив эпоху глобальной монетарной системы с золотым обеспечением, рожденную на Бреттон-вудской конференции в 1944 году, и запустив декаду стагфляции для американской экономики.

В то время на $1 можно было купить 1/35-ю унции золота. Сегодня за доллар вы получите 1/1780-ю унции золота. Иными словами, как говорит Gold Stock Analyst: «Один доллар США сейчас покупает золота только на два цента по сравнению с тем, что он мог купить в 1971 году». Это означает, что потребители потеряли около 98% своей покупательной способности в золоте за последние 40 лет.

Доллар США – это не единственный актив, который значительно уступил золоту за последние годы. У желтого металла также были периоды относительной силы против фондового индекса S&P 500. График ниже от Gold Stock Analyst сравнивает результаты золота и S&P 500 с 1971 года – и сразу видно, что золото испытало ралли вслед за речью Никсона и достигло пика в $850 в 1980 году. По этой цене унция золота была в 7,6 раз дороже индекса S&P 500, по сведениям Gold Stock Analyst. Золото показывало постоянно ухудшающиеся результаты в следующие 20 лет. S&P 500 вышел вперед в 1992 году и достиг пика в 5,3 раз ценности золота в 1999 года. В данный момент цена на золото превосходит S&P 500 в 1,6 раз.

Золото против S&P 500.

Что послужило причиной относительно неудачного периода с 1980 по 1999? Это был сдвиг в правительственной политике, который исторически служил предвестником перемен, - основная инвестиционная догма в компании U.S. Global Investors.

Gold Stock Analyst указывает на то, что глава Федеральной резервной системы Пол Волькер (PaulVolcker) направил американскую экономику к позитивным процентным ставкам в 1980 году и его цель была достигнута в 1992 году, в том же самом году, когда S&P 500 перегнал золото.

Джон Дуди (John Doody) из Gold Stock Analyst говорит, что ценам на золото необходимо достичь уровня в $10,000, чтобы относительная ценность золота вернулась к пиковым уровням 7,6 раз индекса S&P 500 периода 1979-1980 гг. Очевидно, что такой сценарий маловероятен, но он, тем не менее, задает сравнительные рамки для глупой болтовни о «золотом пузыре».

Одна иголка, способная проткнуть болтовню о «золотом пузыре» - это негативные реальные процентные ставки, которые будут с нами еще долго. Мы уже их ранее обсуждали, они один из главных драйверов ставки на страх и исторически всегда были волшебным эликсиром для повышения цен на золото. Магическое число для реальных процентных ставок – это 2%. То есть когда вы можете заработать более 2% на вложении в краткосрочные казначейские облигации с поправкой на инфляцию. Наши исследования показывают, что ресурсы показывают хорошие результаты, когда ставки падают ниже порога в 2%.

Возьмите, например, золото и серебро, которые исторически растут, когда реальные процентные ставки опускаются ниже 2%. К тому же чем ниже падают реальные процентные ставки, тем выше растет доходность золота. С другой стороны, как только реальные процентные ставки поднимаются выше отметки в 2%, начинается падение доходности, как золота, так и серебра.

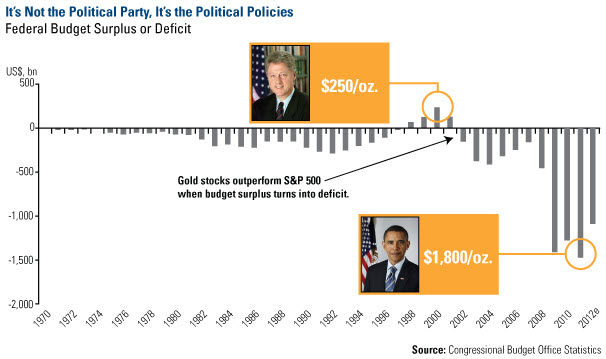

Важно отметить решающую роль правительственной политики, а не конкретных политических партий в определении этого феномена. В 1990-е в правление Клинтона (Clinton) у нас был бюджетный профицит и инвесторы могли заработать на вложении в казначейские облигации (около 3%) больше уровня инфляции (около 2%). Поэтому они не были мотивированы покупать ресурсы, такие как золото, и цены на него держались около $250 за унцию.

С 2001 года рост государственного регулирования всех сфер жизни, негативные процентные ставки, а также разрастание системы социального обеспечения, финансируемой с помощью увеличения бюджетных дефицитов, вызвали дисбаланс в американской экономике. Именно разбалансирование фискальной и монетарной политики толкает золото к новым высотам в валюте страны. На данный момент ФРС держит процентные ставки на уровне близком к нулю уже в течение трех лет, а размер федерального бюджетного дефицита достиг $1,4 трлн. В действительности как бюджетный дефицит в проценте от ВВП (- 11%), так и долг федерального правительства в проценте от ВВП (около 65%), находятся на самых высоких уровнях с 1950 года, демонстрируют аналитики Citigroup. Все это помогло толкнуть золото к $1,000, $1,500, а теперь и к $1,800 за унцию.

Это только одна сторона долгосрочной золотой истории. Еще одно острие, способное сдуть болтовню о «золотом пузыре», это то, что мы вступаем в сезон традиционно самого активного спроса на золото. В прошлом цены на золото достигали дна в августе, но в последнее время период золотой силы протянулся и в глубину лета по мере того мусульманский праздник Рамадан движется вперед в календаре на 10 дней каждый год. В этом году он начался первого августа.

В последнем отчете о тенденциях золотого спроса Всемирный золотой совет (ВЗС) подтвердил, что ставка на любовь приобретает огромную популярность в Азии. ВЗС говорит, что покупатели из Китая и Индии остаются «главными драйверами» спроса на золото, - на них приходится «52% покупок слитков и монет и 55% покупки ювелирных изделий». Спрос из Китая вырос на 25%, тогда как из Индии – на 38%. ВЗС объясняет такой рост «растущим уровнем экономического процветания, высокими уровнями инфляции и приближающимися ключевыми фестивалями покупки золота».

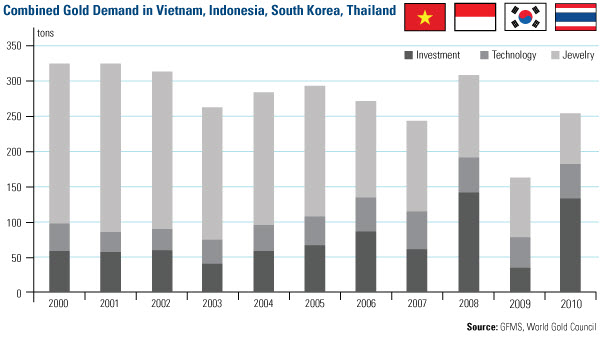

Но Китай и Индия это не единственные развивающиеся рынки, преисполненные любви к золоту. Вьетнам, Индонезия, Южная Корея и Таиланд, названные в отчете ВЗС странами VIST, это также ключевые потребители золота. График показывает потенциал для роста спроса на золото, особенно в ювелирных изделиях в странах VIST. В 2010 году спрос вырос на 253 тонн после резкого падения в 2009 году. Однако спрос на ювелирные изделия был на исторически низком уровне, тогда как инвестиционный спрос вырос значительно.

Страны VIST, как и Индия и Китай, сохраняют любовное отношение к золоту уже в течение 2000 лет, - оно вплетено в их культуру, религию и экономику. Ювелирные изделия и инвестиционный спрос – это одно и то же: «Спрос на золото как хранилище ценности, приносящий удачу подарок или страховку от непредвиденных рисков, в значительной степени не зависит от формы, в которой он проявляется».

Такая сильная связь с золотом означает, что по мере роста уровня благосостояния жителей Вьетнама, Индонезии, Южной Кореи и Таиланда, цена становится менее важной и золото продолжит находиться на верхних строках их списка покупок.

В какой-то момент в будущем цены на золото упадут, это определенно. Однако не ожидайте, что это произойдет скоро. Мы считаем, что двойное влияние Ставки на страх и Ставки на Любовь будет держать цены на золото на высоком уровне еще несколько лет.

Комментариев нет:

Отправить комментарий